亲自入局教育C端市场的今日头条和百度一路坎坷,以技术、平台和资本切入教育的阿里和腾讯“只敢”在边缘赋能,对于教育行业来说,互联网巨头的流量真的无用吗?

“对传统企业而言,资金存量、物流规模、技术专利、品牌优势等都是必须具备的不同维度,它们由此生存在更高的维度上,占据了这条商业生物链的最高端。但是,新兴企业特别是互联网企业可以突破这些维度限制,用更低的成本、更快的速度、更具个性化的服务发动攻击,导致商业格局迅速发生翻天覆地的变化”,高德商业咨询公司创始人高德在《降维攻击:未来互联网商业的三体法则》中指出。

目前,“降维攻击”已然成为了互联网商业中最常见的商战攻击手段之一,互联网流量巨头对零售行业的攻击也成为最经典的案例之一。

然而这一打法在教育行业似乎并不适用,在很多人眼里,无论是入局较早的BAT和网易,还是刚刚入局教育的今日头条、美团和京东,其在教育行业的动作都频繁而收效甚微,尤其是在直接下场面向C端市场亲自博弈方面。

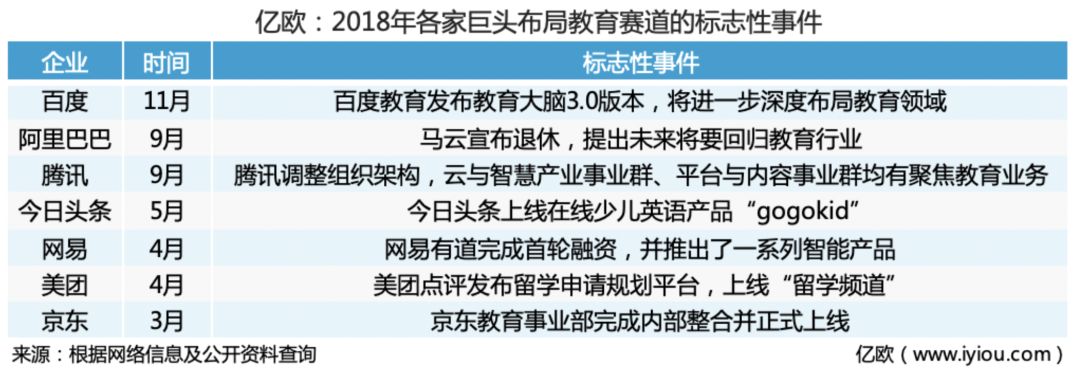

亿欧曾盘点2018年各大互联网流量巨头的教育布局,其“不温不火”的局面尽显无疑。那么,面向C端市场而言,流量是否真的无用呢?互联网流量巨头入局教育行业究竟该扮演何种角色呢?

那些年,互联网巨头们一起追的教育

2018年下半年以来,资本寒冬的声音一直甚嚣尘上,寻找新的业务增长点成为企业的重点之一。对于互联网流量巨头而言,抗周期性较强的教育行业自然不能放过,然而过程却没有入局其他行业那般一帆风顺。

头条:赤膊上阵,一路试错

2018年5月,今日头条推出在线少儿英语产品gogokid,一时间给教育行业带来了不小的“恐慌”。背靠流量大山,亲自下场赤膊上阵的今日头条,能否在教育行业大获全胜成为一个最大的“未知数”。

随后,被寄予厚望的gogokid,品牌推广方面下足了力气。正式推出3个月后,gogokid就邀请国际影星章子怡做代言,还成为了《爸爸去哪儿6》独家在线少儿英语合作伙伴。9月,又与芒果TV合作,成为2018热门真人秀栏目《妻子的浪漫旅行》的行业指定品牌。

然而近一年后,今年4月,随着gogokid被曝正在以70-80%的比例大量裁员的消息传开,流量万能的理论可能要在教育圈暂时告一段落了。

其实,此前,今日头条在教育行业已经有过“试错”经历。早在2016年,今日头条就在内部孵化了知识问答社区“头条问答”,即后来的“悟空问答”,而在2018年9月,悟空问答被传出因运营数据没有达到预期被战略性放弃。2018年年末,今日头条上线了一款AI伪直播外教课程aiKID,主打AI老师,以低客单价布局三四线市场,但几个月之后,aiKID被传已并入gogokid。

一路试错又一路投入,今年3月,有消息称今日头条已秘密孵化了K12网校业务,计划于暑期正式上线,部分教研、产品核心负责人来自学而思网校和猿辅导。

这次,“赤膊上阵”热情高涨的今日头条能否打开新局面仍要拭目以待。

百度:押注AI,路途坎坷

百度在教育行业入局很早,2012年,百度就将百度文库的部分内容整合成了百度教育。

此后,百度在教育行业展开了众多动作,对内,增添度学堂、并收购传课网、推出“百度传课”、分拆旗下搜题产品作业帮;对外,投资万学教育、智课网、沪江等。

坎坷中前进的百度教育事业,在2018年终于找到了门路——押注AI。2018年,百度推出了智能估分与志愿填报系统等教育信息化产品,还和高校共建人工智能专业,以及引进了人工智能教学系统,用“百度智慧课堂”帮助学校实现“AI+”。

此外,在投资方面,百度也围绕人工智能方向,投资了在线数学思维训练平台“海豚思维”和在线少儿编程教育平台“百思编程”。

阿里:不温不火,马云下场

相较于今日头条和百度的亲自下场,阿里在教育行业的布局更有些“边缘化”的味道。

2013年,淘宝同学正式上线,两年后,淘宝同学更名为淘宝教育。从一开始,阿里对教育行业的布局就从自己最擅长的“交易”开始,淘宝教育负责人房卉林曾表示,在线教育现阶段有着很多痛点,而淘宝教育的第一步,是帮助平台上的教育机构做好交易,努力让教育机构赚到钱。

此后,阿里在教育行业的动作,“边缘化”的特点并没有太大的变化。2018年期间,1月,阿里巴巴发布“互联网+校园”战略,开始帮助政府教育系统接入支付宝教育缴费平台;9月,淘宝教育发起了“引光行动”,提供成人学历报考课程及职业技能提升课程;12月,阿里推出的“青橙计划”,也是基于电商岗位的产教融合方案,为高职类院校提供服务。

进入2019年,阿里终于开始更直接地教育布局。3月3日,阿里巴巴钉钉发布了针对教育领域的解决方案“未来校园”。钉钉CEO陈航(花名:无招)在峰会上宣布,启动“千校计划”,通过整合钉钉软件、硬件优势,及钉钉生态伙伴力量,面向全国幼儿园、中小学提供数字化运营管理平台,共建1000所“未来校园”示范学校、孵化10000名数字化管理师,去助力教育教学资源共享,让教育更简单。

当然,去年教师节,马云发公开信宣布,2019年他将不再担任集团董事局主席,并提出想回归教育。不知道多次公开表示“教师是最喜欢的职业”的马云,是否会让阿里在教育行业“横刀切入”,分走一杯羹?

腾讯:链接一切,偏重B端

在一众互联网流量巨头中,腾讯的教育之路走得还算顺利。

今年2月,腾讯首次对其旗下的教育版图进行曝光。

目前,腾讯教育已搭建出腾讯教育、腾讯教育云、智慧校园、智慧幼儿园、腾讯微校、腾讯新工科、腾讯课堂、企鹅辅导、腾讯英语君九块业务线;智慧校园数据中心、智慧课堂、智聆口语评测、优图速算题目批改、微信校园卡、微信校园码、腾讯新工科实验室、新工科认证、教研云这九条产品及技术线。

拥有九条业务线+九条产品及技术线,腾讯高级执行副总裁汤道生曾表示,腾讯“希望做好教育产业智慧化升级的数字助手”。

而在投资方面,以“链接一切”为口号的腾讯更是投资频繁,截至2018年年末,腾讯共计31次投资教育企业,覆盖了从学前教育、K12阶段、高等教育阶段及成人应试辅导培训、到知识付费等多个细分市场。其中,VIPKID和新东方在线更是最为亮眼的标的。

然而,从腾讯的教育布局来看,技术和资本的力量十分明显,对于C端教育内容,腾讯却一直动作不多,慎之又慎。

教育C端市场,流量真的无用?

亲自入局教育C端市场的今日头条和百度一路坎坷,以技术、平台和资本切入教育的阿里和腾讯“只敢”在边缘赋能,对于教育行业来说,互联网巨头的流量真的无用吗?

第41次《中国互联网络发展状况统计报告》显示,在线教育类应用的使用率为20.1%,在各类型互联网应用中使用率排行倒数第三。在手机端,在线教育课程类应用的使用率仅为15.8%,是手机端使用率最低的应用类型。

其实,在线教育企业为了流量获取已经“伤透脑筋”。2018年以来,教育企业在综艺节目、地铁电梯户外广告铺天盖地;而真人、AI电话营销也让用户不胜其烦。有行业人士告诉亿欧教育,VIPKID单个付费用户成本近4000元;轻轻家教社群运营负责人柏杰也曾在公开演讲中表示,轻轻家教社群刚开始付费用户的获客成本达到过几万,现在则控制在两千到三千,在行业中已经很低。

那么,拥有大量流量的互联网巨头为何都在教育C端市场表现不佳呢?

多鲸资本合伙人葛文伟告诉亿欧教育:“教育行业的确更适用短板理论而不是长板理论。在2013年到2018年这段时间内,大家都迷信‘流量优势’。巨头也都在尝试用互联网改造教育行业,但互联网只能改变交互的模式,并没有改变教育的生态、链条以及收入成本结构。教育是一门古老的生意,非标准、高决策、高客单价的特点,大家只能通过课程服务、内容服务以及装备服务才能变现和规模化增长,但这些和流量并没有什么关系,只和深度服务、品牌、内容、运营有所关联。”

高新技术企业

高新技术企业 ChinaDRM成员单位

ChinaDRM成员单位 ISO 9001认证

ISO 9001认证